こんにちは!!

最近遅ればせながら、伝え方が9割という本を読みましたーー!!

とっても楽しい本ですぐに読んでしましましたーー!!他の方法も実践していきたいと思いますーー!!!!

サプライズ法を意識して打つようにしています!!!!!!!!(読んだ人には分かりますねーー!!)

さて!今回は注文住宅の際の銀行の選び方について書きたいと思います!

銀行の選び方というのは、住宅ローンのことですね。

建売りを購入する際は、建物が完成しているので基本的にどこの銀行の住宅ローンでも選びたい放題なのですが。(ただし、お客様の事情にもよります!)

注文住宅の際は話が違ってきます。

注文住宅の銀行選びはすごく限られていきます・・・!!!

これを知らずに銀行へローンを通すと後から呼吸もできないくらい!麻痺した感覚になるくらい焦ります!!(笑)

少々話を盛りましたが・・

そうならないように、銀行選びのポイントをお伝えします!

1⃣そもそも、注文住宅には支払いは3回ある

一回目:着工金(建物代金の1/3を支払う)

二回目:中間金(建物代金の1/3を支払う)

三回目:引渡時(残りの1/3を支払う)

2⃣ってことは『つなぎ融資』が要る!

つなぎ融資とは・・・

基本的に銀行は建物の代金を融資する場合、建物が完成している状態でないと融資が出来ません。

そのために、着工金・中間金を支払ってくれるのがつなぎ融資といいます。

つなぎ融資がどこの銀行にもあると思っていたら大間違い!!!

大切な事なのでもう一度言います!

つなぎ融資がどこの銀行にもあるかと思っていたら大間違い!!!!

じゃあつなぎ融資をしている銀行を探せば良い!

3⃣つなぎ融資対応している銀行少ない!!?

大手の銀行はほぼつなぎ融資対応しています。

しかし、地方の銀行はつなぎ融資をほぼやっていないんです。

大手の銀行に通る方はほんと一部だと思います。

通っても、金利が高かったり融資額がかなり低かったり、お客様の属性によっては大手で借りることができない方も多いと思います。

そんな時の強い味方の地方銀行!

紀陽銀行や池田泉州銀行、南都銀行、但馬銀行、大阪信用金庫・・・

関西の一部を挙げましたが。

この中だとノーマルにつなぎ融資をしている所は大阪信用金庫さんになります。

しかし、大信の金利が他の銀行と比べると高い・・・!

他の銀行は条件をクリアすればつなぎ融資可能です。

その条件とは・・・

✅注文住宅を依頼する工務店等が『JIO安心ローン』の登録事業者であるかどうか??です。

JIO安心ローンとはフラット35のローンのつなぎ融資になります。

こちらの登録業者であれば、下記の銀行で審査をし、つなぎ融資を受けることができます。

| 取扱金融機関一覧 | ||

|---|---|---|

しかーーーーし!!!!ここで問題!!!

そもそも、工務店選びの際に、JIOの安心ローンに入っているかどうか!?って決めている方なんて居ない!!!

そう、気付くときは、既に手遅れ!の場合がほとんど!!!!!!!

工務店を変えようとしても、銀行には審査が一からなるからやめてほしいとか時間がかかるとか言われ、他の銀行に駆け込みしていくのか?

地方の銀行で、つなぎ融資対応していても他の金利がめちゃくちゃ高かったり・・・

これらの状況の中の方は、親から借りれそうにも無い・・・という方が多いと思います。

土地から購入の方は、土地の融資承認期日だってあるし、ローン特約の解除日だってあります。

そう!

手遅れであろうが、何が何でも打開策を探さなければいけませんーー!!!!!!

打開策

✅新生銀行グループのアプラス「住宅つなぎローン」を利用する

正直、今のところこれが最終案になります。

こちらは、つなぎ融資のみを借りることのできるものになっています。

呼吸もできないくらい!麻痺した感覚になるくらい焦った方は、これで少しは落ち着いたのではないでしょうか??

ここは新生銀行の系列グループになります。

アプラスのつなぎ融資を申し込みましょう。

正直、これが良心的なところの最終打開策になります。

つなぎ融資単体で借りることができるところが今のところ、他に無いんです。

アプラスのつなぎ融資の注意点

1⃣住宅ローンを締結する銀行に、建物完成までの数か月間、土地に第二位抵当権の設定がされることの了承を得る必要があります。

ただし、銀行としても「自分たちが知らない間のこと」なので、大げさにはせず内内でやってくれという指示が来ると思われます。

「自分たちが知らない間のこと」の意味が分からない方へ↓

まず、売主から土地の引き渡しを受けます。銀行はその土地に第一位抵当権を設定します。

その後、建物が完成するまでは銀行としては特にノータッチになります。

その間にアプラスが土地に第二位抵当権を設定します。アプラスが着工金・中間金を融資後、建物が完成。

銀行と会うのは建物引き渡しの時のみなのです。

建物引渡時に土地の第二位抵当権を抹消するという流れになります。

2⃣金利は2.675

金利の支払いは建物引渡し後に支払う形になります。

すごく良心的ですね!

3⃣その他費用について

事務手数料108,000円

収入印紙20,000円

登記費用(設定・抹消)60,000円

※司法書士はアプラス指定の方になります。

2⃣と3⃣の費用については銀行は貸してくれません!

よって実費による負担が必要です。

4⃣着工金や中間金は建物代金の30%!

このアプラスさんが居ることによって、救われた方が数知れずなのではないでしょうか??

(勝手な憶測ですが(笑))

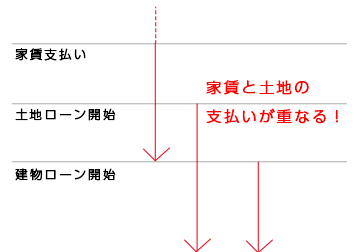

✅土地の支払いはいつから開始するの??

住宅ローンを結ぶ銀行との契約内容はどう支払う内容になりますか?

銀行では土地と建物それぞれ個別に金銭消費貸借契約(通称:金消、住宅ローンの契約)を締結します。

もちろん、建物より土地の契約が、数ヶ月早いですよね。

注意点!その土地の支払いはいつからか要確認!!!

ある銀行では、土地の金消締結後、翌月から土地の支払いが開始されます。

よって、現在賃貸住まいの方は、家賃と土地の2重支払いになります。

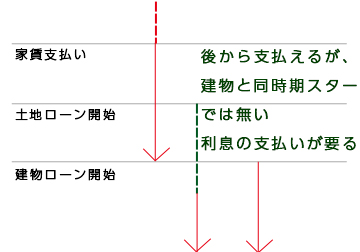

現在の家賃で支払いが厳しい場合は、支払い猶予を最大1年間遅らすことができます。

ただし、最初に決めた猶予期間がスタートになるので、建物引渡開始日からスタートではありません!

支払い猶予期間を設けた場合、その間は利息の支払いは必須になります。

住宅ローンってどこも同じではないんです。

最初に説明してくれなかったりします。

各銀行と提携している銀行もお客さんにそれを伝えてくれない所もあります。

伝えないというより、知らないのでは?と思いました。

私たちは住宅購入者に特化した相談所です。

日本住宅相談所

住宅購入を考えているすべての方に対して開かれた相談所でありたい。

気軽に何でも相談できる相談所でありたい。

第三者性の中立的な立場でお客様をお手伝いします。

顧客目線・お客様の利益になることを第一に考えます。

ちょうど土地先行購入+注文住宅(設計事務所)で進めていて、メガバンク(つなぎ融資対応なし)+アプラスの合わせ技で進めようとしたのですが、失敗しました・・・。アプラスでも本審査時に建築会社捺印済み請負契約書が必須とのこと。我が家の場合は土地決裁のタイミングだと工務店までは候補すら決まっていないので、ローン申込みする前から敗北しました。設計〜建築まで一本で契約するハウスメーカーや工務店なら機能しそうですね。