今回は公的医療保険制度(こうてきいりょうほけんせいど)を紹介したいと思います。

これは、国民健康保険や健康保険のことをいいます。

何より伝えたいのは、手厚い補償内容!!

日本の医療制度は最強です!!!!

皆さんは『3割負担』という言葉はよく知っていると思います。

例えば、虫歯治療の為に家の近くの歯医者に行ったとしましょう。

あなたの支払った金額は、3千円の費用で済みます。

しかし、実は1万円の医療費かかっています。

これは逆に言うと7千円分、国が肩代わりしているということですね。

これだけでも大変ありがたい!!のですが、これに加え、

日本という国は『自己負担限度額』を設定しています。

言い換えれば、どれだけ医療費かかっても一定額を超えた分は国が肩代わりするというものです。

その中に『高額療養費制度』があります。

これがまじで最強!

今回はこれを詳しく説明したいと思います。

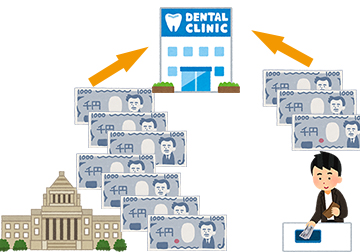

例えば、女性がかかりやすいとされている『乳がん』の治療の為の25日間入院・手術をした場合、

医療費(病院に支払われる金額)がどれぐらい掛かるかご存知ですか?

一例ではありますが、160万円もかかります。

※保険適用される医療費です。

※入院食事代は別です。

では自己負担額は!?となりますが・・・

実は収入によって全然違います!

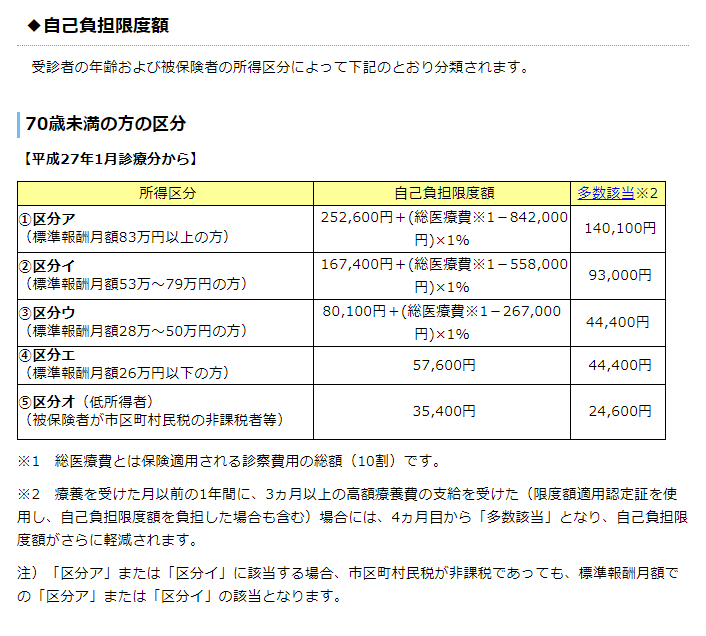

まずは70歳未満の方の所得区分別の自己負担限度額をご覧ください。

大体の方が『③区分ウ』 の月収28万~50万に該当されるとおもいます。

では話を戻して医療費が160万円かかった場合、収入別に自己負担額をみてください。

①区分ア 260,180

➁区分イ 177,820

③区分ウ 93,430

④区分エ 57,600

⑤区分オ 35,400

160万円の医療費がかかってもたったの自己負担が10万円未満で済みます。

残りの150万円は国が『高額療養費』として肩代わりしてくれます!

日本の医療制度すごくないですか!!

しかし、一つデメリットがあります。

最終の実費は10万円未満で済みますが、今回の場合だと、160万円の3割にあたる48万円を先出で支払う必要があります。。。

※先出せずに始めから10万円の支払いで済む方法もありますが、今回は割愛します。

以上のことから、

私は基本的に任意で加入する掛け捨ての医療保険は必要ないと考えています。

しかし!

こういった方は加入をお勧めします。

・貯金ができない人

・貯金が少ない人

実際、私は医療保険(疾病及びケガ)には入っていません。

ただ、がんにのみ特化した『がん保険』には入っています。

この理由は別の機会で話します。

今回は素晴らしい医療制度の紹介でした!

私たちは住宅購入者に特化した相談所です。

日本住宅相談所

住宅購入を考えているすべての方に対して開かれた相談所でありたい。

気軽に何でも相談できる相談所でありたい。

第三者性の中立的な立場でお客様をお手伝いします。

顧客目線・お客様の利益になることを第一に考えます。