本日は住宅購入前の車の所有方法について書きたいと思います(^▽^)

車の所有方法って色々ありますよね。

後先考えずに車の所有方法を間違えると後々の住宅購入の際に後悔することになります。

あの時、あの選択をしとけばよかった!!となる方多数です。

車の所有方法

1⃣一括現金払い・・・その通りで現金による全額支払います

2⃣カーリース・・・あなたが乗る車をリース会社が購入し、長期契約により貸し出され、自分の車のように乗れるというもの

3⃣オートローン・・・銀行等が用意している商品で自動車の購入に対するローンのことをいいます

4⃣残価設定クレジットローン(残クレ)・・・新車を購入する際、3~5年後のローン終了時に、想定される車の買い取り価格分をあらかじめ差し引いた金額で、ローンを組みます

・・と4つの所有方法があります。

先日車のディーラーの方とお話ししたところ、

一括現金払いは2割程度

大半は残クレ型を選択するとのことです。

3⃣と4⃣は、ローンです。いわゆる借金になります。

借金なので利息を併せて返していくことになります。

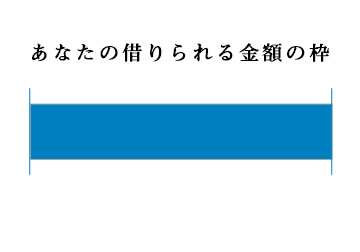

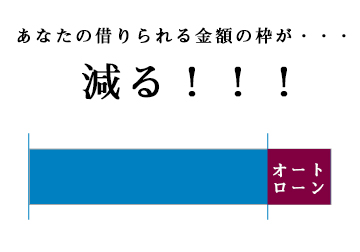

さらに、あなたの収入額応じて借りることのできる金額の枠から借りていることになります。

「車のローンは住宅ローンを通してから買え!」といったものです。

住宅を購入する前に車のローンを組んでしまうと、住宅ローンに充てられる金額が車の分減ります!

なので、実際ならもう少し予算を掛けられた家であったにも関わらず、予算より下の住宅しか選ぶことができない!!となる可能性があります。

こうなった場合の改善方法は2つ

1⃣車のローン完済まで住宅購入を待つ

2⃣車のローンを全額返済して借入額を元に戻して住宅を購入する

どちらにしろ、時間もしくはお金の出費が必要になります。

私の知り合いで残クレを利用していた方は2⃣の方法で家を購入していました。

住宅購入前の車の所有方法はカーリースが一番おススメです。

リースは借金ではなく、”借りている”のであなたの借入可能額に何ら影響を及ばしません。

もしくは車の利用方法としてはシェアカーやレンタカーを利用するという方法もあります。

それでも住宅購入前にどうしても欲しい!というのであれば、交際相手の方の名義、もしくは共働きで住宅のローンは旦那様だけで行かれる予定であれば、奥様名義でローンを借りるという方法も有りますね。

住宅を購入した後に、オートローンや残クレ型を利用される方が良いと思います

たまに、町の不動産屋から「家の諸経費の中に、車代も入れて銀行から借りちゃいましょう!」とお客様に悪知恵のように吹き込む方がいます。

そんな不動産屋には「本当に私たちのためを思ってアドバイスしてるのか?」と真顔で聞いてみて下さい。

住宅ローンの諸経費の中に車の費用入れると、大損になります。

住宅ローンの金利が低いといえども、35年も借りると当たり前にオートローンの利息より多く支払っていることになります。

一度計算してみて下さい。

きっとその不動産の方も利息の計算をしたことがないのでしょう。

計算すると、諸経費の中に車代を入れよう!というバカげた考えなんてならないはずです。

私たちは住宅購入者に特化した相談所です。

日本住宅相談所

住宅購入を考えているすべての方に対して開かれた相談所でありたい。

気軽に何でも相談できる相談所でありたい。

第三者性の中立的な立場でお客様をお手伝いします。

顧客目線・お客様の利益になることを第一に考えます。